Pour calculer le montant annuel de la dépréciation d'un bien, vous divisez le coût de base par la durée de vie utile du bien. Dans notre exemple, utilisons notre base de coûts existante de 206 000 USD et divisons par la durée de vie GDS de 27.5 années. Cela revient à pouvoir déduire 7490 $.91 par an ou 3.6% du montant du prêt.

L'amortissement commence dès que le bien est mis en service ou disponible pour être utilisé comme location. Par convention, la plupart des U.S. l'immobilier locatif résidentiel est amorti au taux de 3.636% chaque année pendant 27.5 années. Seule la valeur des bâtiments peut être dépréciée; vous ne pouvez pas déprécier un terrain.

La méthode d'amortissement utilisée pour les biens locatifs est MACRS. Il existe deux types de MACRS: ADS et GDS. GDS est la méthode la plus courante qui répartit la dépréciation d'un bien locatif sur sa durée de vie utile, que l'IRS considère comme 27.5 ans pour une propriété résidentielle.

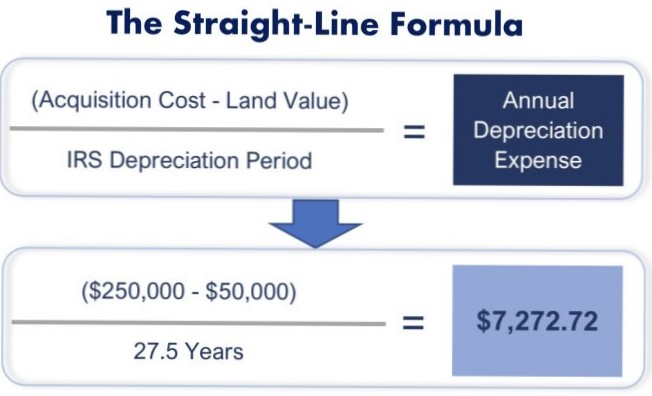

Méthode en ligne droite

Cependant, ne pas déprécier votre propriété ne vous épargnera pas la taxe - l'IRS la prélève sur la dépréciation que vous auriez dû réclamer, que vous l'ayez effectivement fait ou non. Dans cet esprit, la dépréciation de votre propriété ne vous fait pas de mal lorsque vous la vendez, mais cela vous aide vraiment pendant que vous la possédez.

L'amortissement jouera un rôle dans le montant des impôts que vous devrez lorsque vous vendez. Parce que les frais d'amortissement abaissent votre base de coût dans la propriété, ils déterminent en fin de compte votre gain ou votre perte lorsque vous vendez. ... Si vous détenez la propriété pendant au moins un an et la vendez dans un but lucratif, vous paierez des impôts sur les gains en capital à long terme.

Si vous faites face à une facture fiscale importante en raison de la partie d'utilisation non admissible de votre propriété, vous pouvez reporter le paiement des impôts en effectuant un échange 1031 contre un autre immeuble de placement. Cela vous permet de différer la comptabilisation de tout gain imposable qui déclencherait une récupération d'amortissement et des impôts sur les gains en capital.

La plupart des types de revêtements de sol et autres immobilisations sont amortis en divisant leur valeur par un nombre défini d'années, appelé période de récupération. Chaque année, vous effectuez une radiation du montant que vous avez calculé jusqu'à la fin de la période de récupération et vous avez ramené la valeur de l'actif à zéro.

Aussi connu sous le nom d'amortissement linéaire, c'est le moyen le plus simple de calculer la perte de valeur d'un actif au fil du temps. La base linéaire est calculée en divisant la différence entre le coût d'un actif et sa valeur de récupération prévue par le nombre d'années d'utilisation prévue.

Diverses méthodes d'amortissement

En moyenne, un véhicule neuf se déprécie de 19% la première année, dont la moitié se produit immédiatement après sa prise de possession. Heureusement, la dépréciation ne se poursuit pas à ce rythme. Vous pouvez vous attendre à une baisse de 15% au cours des deuxième et troisième années.

Personne n'a encore commenté ce post.