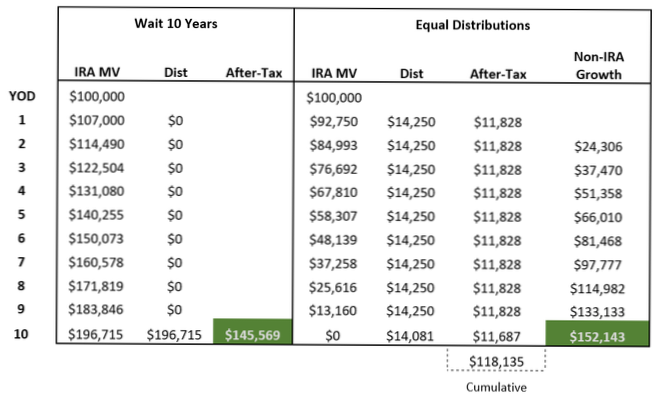

LA RÈGLE DES 10 ANS. L'un des grands changements apportés à la loi SECURE a été l'élimination de l'IRA extensible pour la plupart des bénéficiaires non conjoints. Il a été remplacé par la «règle des 10 ans», qui stipule que les fonds hérités de l'IRA (ou Roth IRA) doivent être retirés avant la fin de la période de 10 ans après le décès du propriétaire de l'IRA.

À partir de 2020, pour les IRA passant à la plupart des bénéficiaires non-conjoints (à l'exclusion des enfants mineurs du propriétaire, des malades chroniques ou des handicapés, des moins de 10 ans plus jeunes et des fiducies «transparentes» correctement rédigées), l'ensemble de l'IRA doit être distribué à la fin de la 10e année suivant le décès du propriétaire.

Les bénéficiaires désignés admissibles n'ont pas à utiliser la règle des 10 ans et peuvent choisir de prélever des distributions sur leur espérance de vie unique.

En vertu de la nouvelle loi, les bénéficiaires non-conjoints devront retirer tous les fonds de l'IRA hérité dans les 10 ans suivant le décès du titulaire du compte d'origine. Il s'applique aux IRA hérités après décembre. 31, 2019.

Toute autre personne qui a moins de 10 ans de moins que le défunt. Il s'agit d'un fourre-tout qui inclut certains amis et frères et sœurs (selon l'âge), qui sont identifiés comme bénéficiaires d'un compte de retraite.

Vous atteignez 70 ans et demi après le 31 décembre 2019, vous n'êtes donc pas obligé de prendre une distribution minimale jusqu'à ce que vous atteigniez 72 ans. Vous avez atteint l'âge de 72 ans le 1er juillet 2021. Vous devez prendre votre premier RMD (pour 2021) avant le 1er avril 2022, avec les RMD suivants le 31 décembre de chaque année par la suite.

LA RÈGLE DES 10 ANS. L'un des grands changements apportés à la loi SECURE a été l'élimination de l'IRA extensible pour la plupart des bénéficiaires non conjoints. Il a été remplacé par la «règle des 10 ans», qui stipule que les fonds hérités de l'IRA (ou Roth IRA) doivent être retirés avant la fin de la période de 10 ans après le décès du propriétaire de l'IRA.

Les bénéficiaires qui ont hérité des IRA avant 2020 bénéficient de droits acquis. Ils peuvent suivre les anciennes règles et continuer à bénéficier d'un Stretch IRA.

Les petits-enfants entrent généralement dans la catégorie des `` bénéficiaires désignés '', ce qui signifie qu'ils peuvent distribuer les actifs comme ils le souhaitent, sans RMD chaque année, à condition que tous les actifs soient distribués dans les 10 ans.

Les modifications apportées par la loi SECURE aux règles post-décès pour les titulaires de comptes de retraite (IRA, 401 (k), 403 (b), etc.) aura un impact sur de nombreux bénéficiaires qui devront distribuer des fonds de leur (s) compte (s) hérité (s) dans les 10 ans suivant l'année du décès du titulaire du compte. ... en tant que bénéficiaire IRA ou 401 (k).

La sagesse conventionnelle suggère qu'hériter d'un Roth IRA est toujours mieux que d'hériter d'un IRA traditionnel. ... "La règle de base pour les contributions / conversions Roth IRA reste vraie, peu importe qui effectue le retrait - le propriétaire ou le bénéficiaire d'origine", déclare Spiegelman.

Si le défunt a ouvert son premier Roth IRA en 2016, 2017, 2018, 2019 ou 2020, les revenus seraient imposables s'ils étaient distribués avant la fin de la période de cinq ans applicable.

Le Coronavirus Aid, Relief, and Economic Security Act, ou CARES Act, renonce aux distributions minimales requises en 2020 pour les IRA et les régimes de retraite, y compris les bénéficiaires avec des comptes hérités. Cette dispense comprend les RMD pour les personnes qui ont atteint l'âge de 70 ans et demi en 2019 et ont pris leur premier RMD en 2020.

Personne n'a encore commenté ce post.