Un taux d'intérêt réel est le taux d'intérêt qui tient compte de l'inflation. Cela signifie qu'il s'adapte à l'inflation et donne le taux réel d'une obligation ou d'un prêt. ... Le calcul utilisé pour trouver le taux d'intérêt réel est le taux d'intérêt nominal moins le taux d'inflation réel ou attendu.

Lorsque l'inflation anticipée change, le taux d'intérêt nominal augmentera. Cependant, l'inflation n'affectera pas le taux d'intérêt réel.

Selon la théorie quantitative de la monnaie, une masse monétaire croissante augmente l'inflation. Ainsi, les taux d'intérêt bas ont tendance à entraîner plus d'inflation. Les taux d'intérêt élevés tendent à réduire l'inflation.

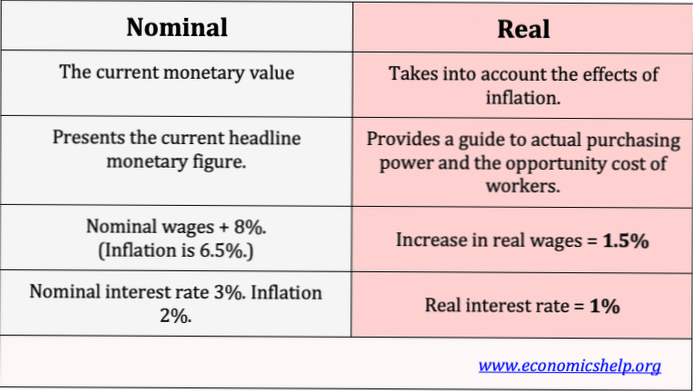

taux d'intérêt réel ≈ taux d'intérêt nominal - taux d'inflation. Pour trouver le taux d'intérêt réel, nous prenons le taux d'intérêt nominal et soustrayons le taux d'inflation. Par exemple, si un prêt a un taux d'intérêt de 12% et que le taux d'inflation est de 8%, le rendement réel de ce prêt est de 4%.

À mesure que le taux d'intérêt augmente, ce coût d'opportunité augmente et la quantité de monnaie demandée diminue en conséquence. ... Lorsque le PIB nominal diminue, la demande de monnaie se déplace vers la gauche et, lorsque le PIB nominal augmente, la demande de monnaie se déplace vers la droite.

Le taux d'intérêt effectif est celui qui couvre les périodes de composition pendant un plan de paiement. ... Le taux d'intérêt nominal est le taux d'intérêt périodique multiplié par le nombre de périodes par an. Par exemple, un taux d'intérêt annuel nominal de 12% basé sur une composition mensuelle signifie un taux d'intérêt de 1% par mois (composé).

Pour maintenir l'inflation à un niveau bas et stable, le gouvernement nous fixe un objectif d'inflation de 2%. Cela aide tout le monde à planifier l'avenir. Si l'inflation est trop élevée ou si elle évolue beaucoup, il est difficile pour les entreprises de fixer les bons prix et pour les gens de planifier leurs dépenses.

Les taux d'intérêt sont un facteur de l'offre et de la demande de crédit: une augmentation de la demande de monnaie ou de crédit augmentera les taux d'intérêt, tandis qu'une diminution de la demande de crédit les diminuera.

L'inflation permet aux emprunteurs de rembourser les prêteurs avec de l'argent qui vaut moins qu'au moment de l'emprunt, ce qui profite aux emprunteurs. Lorsque l'inflation entraîne une hausse des prix, la demande de crédit augmente, ce qui profite aux prêteurs.

L'inflation affecte non seulement le coût de la vie - des choses comme les transports, l'électricité et la nourriture - mais elle peut également avoir un impact sur les taux d'intérêt sur les comptes d'épargne, la performance des entreprises et, par conséquent, les cours des actions. À mesure que les mesures de l'inflation augmentent, cela reflète une réduction du pouvoir d'achat de votre argent.

Les taux d'intérêt réels et les taux d'intérêt nominaux peuvent être positifs ou négatifs. ... Les taux d'intérêt nominaux et réels n'évoluent pas toujours ensemble.

Un taux d'intérêt réel est un taux d'intérêt qui a été ajusté pour éliminer les effets de l'inflation afin de refléter le coût réel des fonds pour l'emprunteur et le rendement réel pour le prêteur ou pour un investisseur. Un taux d'intérêt nominal fait référence au taux d'intérêt avant prise en compte de l'inflation.

Avec une inflation positive, le taux d'intérêt nominal est supérieur au taux d'intérêt réel. En effet, le taux d'intérêt réel est l'intérêt nominal ajusté du taux d'inflation. ... Exemple: si le taux d'inflation est de 3% et que le taux d'intérêt réel est de 2%, alors le taux d'intérêt nominal serait de 5%.

Personne n'a encore commenté ce post.