Les fiducies peuvent aider à contourner les droits de succession En souscrivant une police d'assurance-vie en fiducie, le produit de la police peut être versé directement aux bénéficiaires plutôt qu'à votre succession légale et ne sera donc pas pris en compte lors du calcul des droits de succession.

Bénéficiaires d'assurance-vie

Dans la plupart des cas, il est plus judicieux de nommer vos bénéficiaires individuellement sur les polices d'assurance-vie plutôt que de désigner une fiducie comme bénéficiaire. ... Les fiducies ne sont pas considérées comme des personnes physiques; par conséquent, le produit de l'assurance-vie versé aux fiducies est généralement assujetti à l'impôt sur les successions.

La mise en fiducie de votre police d'assurance-vie implique un arrangement juridique qui permet de garantir que l'argent de cette police est utilisé exactement comme vous l'aviez prévu, quelle que soit la valeur de votre succession. ... Cela signifie également que vos bénéficiaires recevront l'argent beaucoup plus rapidement, qu'un testament ait été rédigé ou non.

Pour placer votre assurance-vie dans une fiducie, vous devrez sélectionner des fiduciaires, trouver un fournisseur d'assurance et décider si vous souhaitez placer immédiatement une assurance-vie dans la fiducie ou la céder à la fiducie à une date ultérieure.

Le coût de création de fiducies irrévocables par l'intermédiaire d'un grand cabinet d'avocats se situe entre 2000 $ et 5000 $, principalement en raison de la permanence d'une telle fiducie et de la quantité de travail et de réflexion initiaux nécessaires pour bien faire les choses du premier coup.

La seule vraie restriction concerne les mineurs, car vous auriez besoin de désigner une fiducie ou un tuteur légal comme bénéficiaire pour leur fournir la prestation de décès. Bien que vous puissiez nommer n'importe qui comme bénéficiaire, assurez-vous simplement de l'aviser et de lui fournir une copie de votre police d'assurance-vie.

Inconvénients d'une fiducie vivante

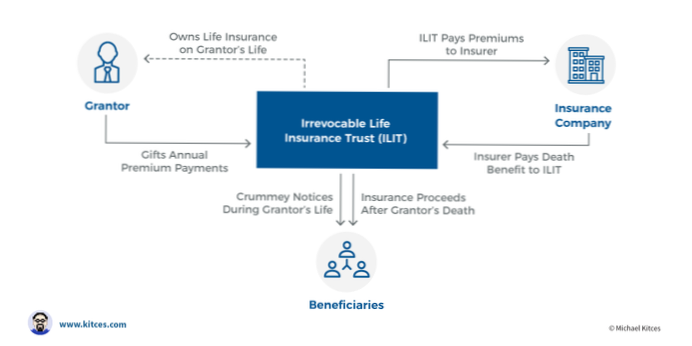

La fiducie d'assurance est propriétaire de votre police d'assurance-vie. La fiducie détient la police d'assurance avec vous en tant qu'assuré désigné et à votre décès, la prestation d'assurance est versée à la fiducie.

Pour protéger le produit de l'assurance contre cela, vous pouvez souscrire la police dans une fiducie. La fiducie veille à ce que le produit de l'assurance-vie hypothécaire soit versé aux bénéficiaires visés par l'assuré. ... Avec la fiducie, le produit de l'assurance sera versé plus rapidement et directement au prêteur.

Certains États, par statut ou jurisprudence, soutiennent que seul le bénéficiaire nommé dans le formulaire de désignation de bénéficiaire a droit à ces actifs, que votre testament, fiducie ou autre document identifie spécifiquement le compte et désigne quelqu'un d'autre comme son bénéficiaire.

Un bénéficiaire peut-il être le fiduciaire d'une fiducie d'assurance-vie? Vous voudrez peut-être placer votre police d'assurance-vie en fiducie et nommer un professionnel du droit ou un ami de confiance / un membre de la famille pour débourser le produit selon vos souhaits.

Un constituant ou un fiduciaire peut également être bénéficiaire de la même fiducie. ... Le fiduciaire peut être une personne ou une entité telle qu'une société (généralement lorsque des frais de gestion sont facturés). Le constituant peut nommer plusieurs fiduciaires. Bien que les fiduciaires d'une fiducie puissent changer, une fiducie doit toujours avoir au moins un fiduciaire.

Personne n'a encore commenté ce post.