Pour calculer votre ratio d'endettement:

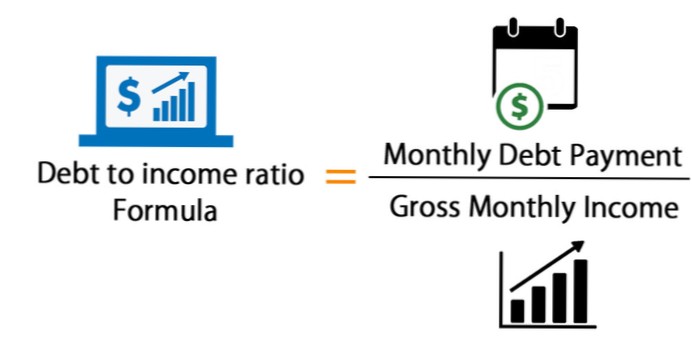

Pour calculer votre ratio d'endettement, vous additionnez tous vos paiements mensuels de dette et vous les divisez par votre revenu mensuel brut. Votre revenu mensuel brut est généralement le montant d'argent que vous avez gagné avant que vos impôts et autres déductions ne soient prélevés.

Les prêteurs préfèrent voir un ratio dette / revenu inférieur à 36%, avec pas plus de 28% de cette dette destinée au service de votre prêt hypothécaire. 1 2 Par exemple, supposons que votre revenu brut est de 4 000 $ par mois. Le montant maximal des paiements mensuels liés à l'hypothèque à 28% serait de 1120 $ (4000 $ x 0.28 = 1 120 $).

Les prêteurs hypothécaires veulent que les clients potentiels utilisent environ un tiers de leurs revenus pour rembourser leurs dettes. Si vous essayez d'être admissible à un prêt hypothécaire, il est préférable de maintenir votre ratio d'endettement à 36% ou moins. De cette façon, vous améliorerez vos chances d'obtenir un prêt hypothécaire avec de meilleures conditions de prêt.

Votre ratio DTI compare ce que vous devez à ce que vous gagnez un mois donné. Il comprend généralement les paiements mensuels de la dette tels que le loyer, l'hypothèque, les cartes de crédit, les paiements de voiture et d'autres dettes. Incluez tout revenu avant impôt et non imposable que vous souhaitez prendre en compte dans les résultats.

Votre paiement de loyer actuel n'est pas inclus dans votre ratio d'endettement et n'a pas d'incidence directe sur l'hypothèque à laquelle vous êtes admissible. ... Le ratio dette / revenu d'un prêt hypothécaire varie généralement de 43% à 50%, selon le prêteur et le programme de prêt.

Paiements moyens de la dette américaine en 2020: 8.69% des revenus

Le chiffre le plus récent, à partir du deuxième trimestre 2020, est 8.69%. Cela signifie que l'Américain moyen consacre moins de 9% de son revenu mensuel au remboursement de sa dette. C'est une grosse baisse par rapport à 9.69% au T2 2019.

35% ou moins: bonne mine - Par rapport à votre revenu, votre dette est à un niveau gérable. Il vous reste probablement de l'argent à épargner ou à dépenser après avoir payé vos factures. Les prêteurs considèrent généralement un DTI inférieur comme favorable. 36% à 49%: possibilité de s'améliorer.

Comme toute autre dette, votre prêt étudiant sera pris en compte dans votre ratio dette-revenu (DTI). Le ratio DTI considère votre revenu mensuel brut par rapport à vos dettes mensuelles. ... Les prêts étudiants sont de 250 $.

En règle générale, 43% est le ratio DTI le plus élevé qu'un emprunteur puisse avoir et toujours se qualifier pour un prêt hypothécaire. Idéalement, les prêteurs préfèrent un ratio dette / revenu inférieur à 36%, avec pas plus de 28% de cette dette allant au service d'un prêt hypothécaire ou d'un paiement de loyer. Le ratio DTI maximal varie d'un prêteur à l'autre.

La règle de base habituelle est que vous pouvez vous permettre une hypothèque de deux à deux.5 fois votre revenu annuel. C'est une hypothèque de 120000 $ à 150000 $ à 60000 $. Vous devez également être en mesure de payer les mensualités hypothécaires, cependant.

Comment réduire votre ratio d'endettement

En règle générale, il est judicieux de rembourser intégralement votre dette de carte de crédit avant de demander un prêt immobilier. ... Cela est dû à ce que l'on appelle votre ratio d'endettement (D.T.je.), qui est l'un des nombreux facteurs que les prêteurs examinent avant de vous approuver une hypothèque.

Personne n'a encore commenté ce post.