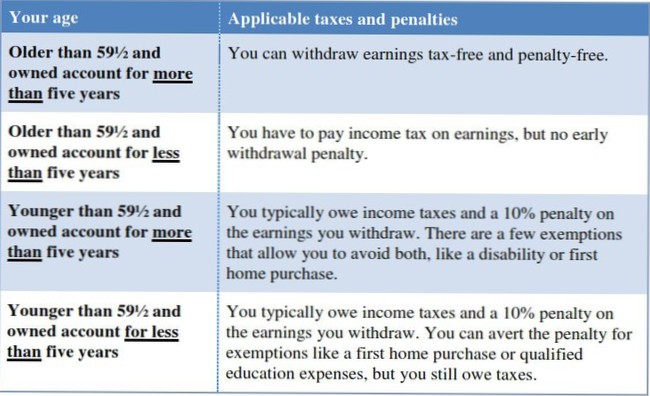

Lorsque vous devez l'impôt sur le revenu lors d'un retrait Une fois que vous atteignez l'âge de 59 ans et demi, vous pouvez retirer de l'argent sans pénalité de 10% de tout type d'IRA. S'il s'agit d'un Roth IRA et que vous avez eu un Roth pendant cinq ans ou plus, vous ne devrez aucun impôt sur le revenu lors du retrait.

Voici comment minimiser les taxes de retrait 401 (k) et IRA à la retraite:

Quel que soit votre âge, vous pouvez continuer à contribuer à votre Roth IRA tant que vous gagnez un revenu, que vous receviez un salaire en tant qu'employé du personnel ou 1099 revenus pour un contrat ou un travail indépendant. D'un autre côté, vous ne devez jamais non plus prélever de distributions du compte.

Si vous retirez de l'argent d'un IRA traditionnel avant d'avoir 59 ans et demi, vous devez payer une pénalité fiscale de 10% (à quelques exceptions près), en plus des impôts sur le revenu ordinaires. De plus, le retrait de l'IRA serait imposé comme un revenu régulier et pourrait éventuellement vous propulser dans une tranche d'imposition plus élevée, vous coûter encore plus cher.

Les contributions aux IRA traditionnels sont déductibles d'impôt, les revenus augmentent à l'abri de l'impôt et les retraits sont soumis à l'impôt sur le revenu. ... Parce que les contributions aux Roth IRA sont faites avec de l'argent après impôt, elles peuvent être retirées à tout moment, pour n'importe quelle raison.

L'IRS permet les retraits sans pénalité des comptes de retraite après l'âge de 59 ans et demi et exige les retraits après 72 ans (on les appelle les distributions minimales requises ou RMD). Il y a quelques exceptions à ces règles pour 401ks et autres plans qualifiés.

59 ans et demi et plus: aucune restriction de retrait

Une fois que vous atteignez l'âge de 59 ans et demi, vous pouvez retirer des fonds de votre IRA traditionnel sans restrictions ni pénalités.

Pour l'année que vous produisez, le revenu gagné comprend tous les revenus d'emploi, mais seulement s'il peut être inclus dans le revenu brut. ... Le revenu d'activité ne comprend pas les montants tels que les pensions et les rentes, les prestations sociales, les indemnités de chômage, les indemnités d'accident du travail ou les prestations de sécurité sociale.

Délais et frais de livraison

| Méthode | Les délais de livraison | Frais |

|---|---|---|

| Transfert électronique de fonds (TEF) | 1 à 3 jours ouvrés | Rien |

| virement bancaire | Immédiatement* | Rien† |

| Un chèque papier | 5 à 6 jours ouvrés | Rien |

| Transfert entre comptes Fidelity | Immédiatement | Rien |

Revenu. Vous pouvez ouvrir et faire des contributions à un Roth IRA chaque année au cours de laquelle vous avez gagné un revenu, et vous pouvez contribuer à 100% de votre revenu gagné, jusqu'à concurrence du maximum autorisé par la loi, chaque année. ... Vous pouvez cotiser même si vous êtes à la sécurité sociale, mais vous ne pouvez pas cotiser plus que votre revenu d'activité.

Neuf de ces États qui n'imposent pas le revenu des régimes de retraite n'ont tout simplement aucun impôt sur le revenu: Alaska, Floride, Nevada, New Hampshire, Dakota du Sud, Tennessee, Texas, Washington et Wyoming. Les trois autres - l'Illinois, le Mississippi et la Pennsylvanie - ne taxent pas les distributions des régimes 401 (k), des IRA ou des pensions.

Votre retrait mensuel de votre IRA sera traité comme un revenu imposable, mais vous recevrez une déduction fiscale pour la majorité de votre paiement hypothécaire, éliminant essentiellement les conséquences fiscales.

Les retraits des IRA sont des revenus imposables et les prestations de sécurité sociale peuvent être imposables. ... Si vous n'avez jamais fait de contributions non déductibles à l'un de vos comptes IRA, tout le retrait IRA est compté comme un revenu imposable.

Personne n'a encore commenté ce post.