Assurance vie entière: il s'agit d'une assurance que vous souscrivez pour la durée de votre vie. Contrairement à l'assurance temporaire, les polices d'assurance vie entière n'expirent pas. La politique restera en vigueur jusqu'à ce que vous passiez ou jusqu'à ce qu'elle soit annulée. Le coût initial des primes est plus élevé que celui de l'assurance temporaire en raison de la durée de la police.

Policygenius rapporte qu'une assurance vie entière peut coûter six à dix fois plus qu'une police à terme comparable. Cela augmente considérablement les chances que vous ne puissiez pas payer vos primes à un moment donné. Si cela se produit, vous n'aurez peut-être pas d'autre choix que d'abandonner votre couverture, laissant vos proches vulnérables.

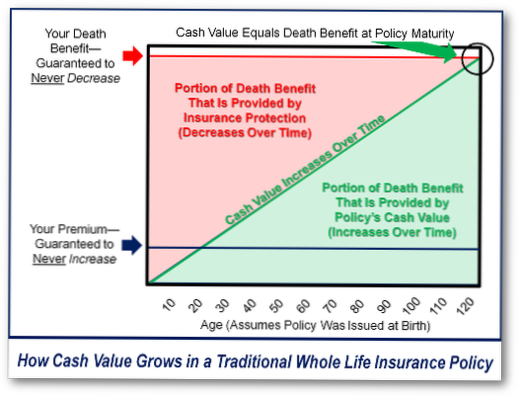

Lorsque la police arrive à échéance, cela signifie simplement que la valeur de rachat de la police est désormais égale à la prestation de décès. ... Si votre police arrive à échéance lorsque vous atteignez 100 ans, elle continuera de vous couvrir jusqu'à l'âge de 121 ans… et vous n'aurez pas à payer de primes. Une fois la police arrivée à échéance, l'assureur peut payer la valeur de rachat au propriétaire de la police.

Inconvénients de l'assurance vie entière

Le corollaire à la vie entière étant plus chère, c'est que quel que soit le montant que vous dépensez en assurance, vous obtiendrez une prestation de décès bien inférieure à celle que vous pourriez obtenir avec une police temporaire.

Quand ça vaut le coup d'investir dans l'assurance-vie. L'assurance vie entière est généralement un mauvais investissement, sauf si vous avez besoin d'une assurance vie permanente. Si vous voulez une couverture à vie, une assurance vie entière pourrait être un investissement rentable si vous avez déjà maximisé vos comptes de retraite et avez un portefeuille diversifié ...

Les polices d'assurance vie entière sont la meilleure option pour certaines personnes, en particulier celles qui auront toujours des personnes à charge en raison d'un handicap, etc. Mais si vous payez pour une police coûteuse dont vous n'avez pas vraiment besoin, l'encaissement peut être la meilleure option, même si vous devez payer des frais et des taxes.

Plus la période de paiement est courte, plus la prime sera élevée, mais c'est une option à considérer si vous souhaitez remettre une police déjà remboursée à votre enfant. Comme vous pouvez le voir dans les exemples de taux fournis par Hoang ci-dessous, les primes pour une police d'assurance vie entière sont nettement inférieures pour un enfant par rapport à un adulte.

Combien de temps faut-il à une assurance vie entière pour créer une valeur de rachat? Vous devez vous attendre à au moins 10 ans pour accumuler suffisamment de fonds pour puiser dans la valeur de rachat de l'assurance-vie entière.

L'assurance vie entière a à la fois des avantages et des inconvénients:

Contrairement à l'assurance temporaire, les polices d'assurance vie entière n'expirent pas. ... Le coût initial des primes est plus élevé que celui de l'assurance temporaire en raison de la durée de la police. Cependant, une partie des primes que vous payez s'accumule en valeur de rachat, que vous pouvez utiliser plus tard dans la vie.

Personne n'a encore commenté ce post.